GICI보험의 문제점, 제가 설계사라는 직업을 선택해서 가장 많이 한 말인 것 같아요.아무리 말하고 알려주고 소리쳐도 아직 가입자가 나오는 건 대체 뭐가 문제일까요?

한국처럼 SNS 문화가 발달한 나라도 없어요 조금만 나쁘다고 소문나면 장사가 망할 정도로 정보 교류가 잘 되는데 GICI 상품의 경우는 몇 천만원의 손해를 보고 고쳐야 할 질병 치료조차 못해 비참해질 수 있는 나쁜 상품인데 광고가 이겼기 때문일까요.

조금만 알아보면 피할 수 있는 것을 눈앞에 둔 설계사의 말만 믿고 갑자기 가입했다가 후회하는 사례가 여전히 잇따르고 있어 정말 아쉬울 뿐입니다.

사람은 누구나 자신의 선택을 부정하고 싶지 않은 본능을 가지고 있습니다. 하지만 반드시 경솔했던 선택을 인정해야 하는 상품이 있다면 그것은 바로 GICI 상품이라는 것을 기억해야 합니다.

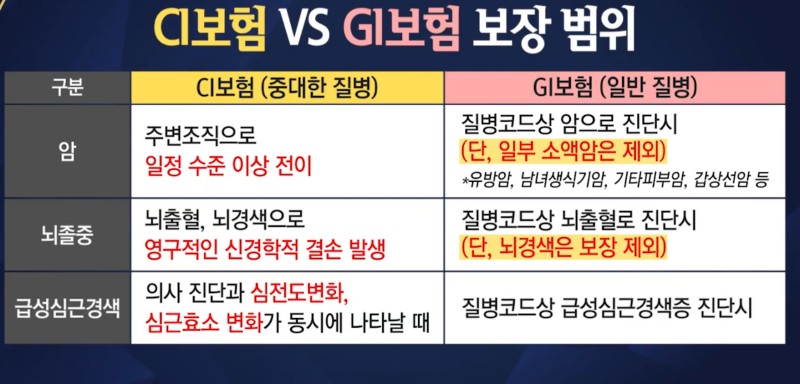

GICI 보험의 문제점 1 중대한 경우에만 지급합니다.

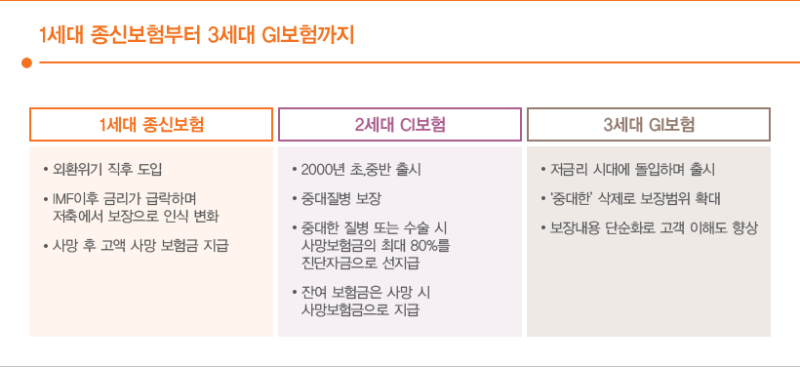

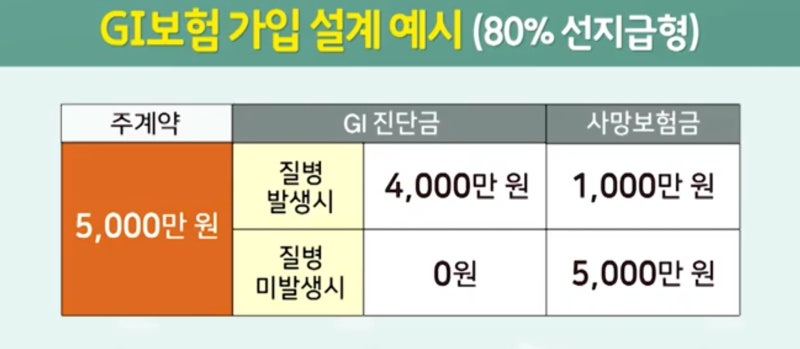

저희가 보장 설계를 준비하는 목적이 있습니다.돈을 받기 위해서요.내가 암에 걸리거나 심장병에 걸리면 경제활동을 할 수 없어요.치료를 받아야 합니다.치료를 받는 동안 가장이라면 생활비가 들어요.나이가 들면 간병비가 들어요…몸 상태가 나빠지기 시작하면 돈이 있는지 없는지에 따라 삶의 질이 달라집니다.그래서 드는 거예요.아플 때 돈 받으려고.몸 상태가 나빠지기 시작하면 돈이 있는지 없는지에 따라 삶의 질이 달라집니다.그래서 드는 거예요.아플 때 돈 받으려고.그러나 GICI 상품은 중대한 뇌졸중의 중대한 급성 심근경색의 중대한 암에만 지급됩니다.자주 발생하는 소액암, 유사암, 뇌혈관질환, 뇌졸중, 심지어 뇌출혈이 있어도 받지 못할 수도 있습니다.그들이 정한 약관에서 명시하는 상태의 장애가 발생하고 그것이 증명되어야 지급됩니다. 못 받는 돈이라고 생각하는 게 편해요.주지 않거든요, 생명사 GII는 생명을 담보로 하는 주계약이 있는 상품입니다.어차피 죽으면 지급됩니다. 그래서 살아있을 때 지불되는 비용에 대해 감탄합니다.아프면 돈이 필요하니까 돈을 받으려고 가입했는데 돈이 안 나오면 가입할 필요가 없는 건 상식이잖아요?GICI 보험의 문제점 2 높습니다.비싸요 비싸요.왜 비쌀까요?아니, 소액암도 유사암도 주지 않는데 뇌졸중으로 누워 있어도 심근경색으로 앓고 있어도 지급이 안 되는데 납입료가 비싸다는 거죠.소액암, 유사암까지 모두 지급하는 암 3만원에 대한 매월 납입료는 3천만원대입니다.그런데 이걸 생명사로 하면 5만원 이상 나와요 최소 30~50%가 더 비싸요.그 이유는 죽으면 지급해주기 때문입니다.데자뷰 같네요, 맞아요.죽으면 지급되기 때문에 생전에 청구하는 의료비를 너무 줄이지 않게 하는 첫 번째 이유와 마찬가지로 어차피 죽으면 지급되기 때문에 비쌉니다.이것저것 받을 돈이라는 거죠.살다가 못 받아도 어차피 죽는다고 나가는데 모든 사람이 암에 걸려 심장병에 걸리는 건 아니잖아요.하지만 모든 사람은 사망합니다.100% 주는 돈이라는 명분으로 사업비가 높게 책정돼 모든 담보가 높다는 겁니다.상식적으로 생각해 보세요.받을 생각도 없고 비싼데 가입할 필요가 없는 건 상식이잖아요?GICI보험 문제점 3암 지급받고 정우리가 보통 유리하게 가입하는 종합보장설계는 암, 뇌심골절, 상해수술비 등등…이 나열되어 있어 각각의 사고가 발생했을 때 각각 지불합니다.예를 들어 50개의 담보를 가입했을 때 한 번 지급받았다고 해서 다른 것이 나오지 않는 것은 아닙니다.게다가 수술비는 매번 반복 지급합니다.제대로 가입한 보장 설계는 회사가 이러다 망하지 않을까 싶을 정도로 고객에게 유리합니다.그런데 그 비싼 GICI 상품은 유사암, 소액암은 안 줘도 C코드암은 주거든요?그럼 주계약으로 80% 빼고 지급됩니다. 한마디로 사망하면 아이들에게 물려주려던 주계약이 80% 이상 두 동강 난다는 겁니다.딱 한번 암에 걸리면 너덜너덜해지는 상품입니다.주계약이 남지 않기 때문에 그냥 사망하면 장례비 수백 정도 남는다고 생각하시면 됩니다.싸고 유리하게 들어가는 유사암에 소액암까지 지급되는 보통 암 진단비를 두고 도대체 왜 GICI 상품에 가입했을까요?비싸면 좋아 보여서?아이들에게 유산을 남길 수 있기 때문에?설계사 얼굴 보고?A라는 설계는 같은 암 진단비 3천을 지급하지만 어딘가는 유사암에 소액암까지 똑같이 지급해서 3만원입니다.그런데 B라는 솔개는 유사암, 소액암을 제외하고 암 진단비 6만원이 어딘가는 3천만원입니다.뭐 가입하시겠어요?예전에 환갑이 되면 장수했다고 마을에서 잔치를 하던 세대였을 때 유산을 준비해 놓고 되물었는데 지금 100세까지 산다는 데 유산이 중요한가요?내 몸에 드는 의료비가 중요합니까?설계사가 제 인생 대신 살아줄래요?눈앞에서 설계사를 만나 알게 된 것은 불과 몇 년 정도일지 모르지만, 저는 70세, 80세, 심지어 100세까지 살지도 모릅니다. 장수하는 것은 더 이상 복이 아닙니다.그 노후의 삶을 어떻게 사느냐가 중요해요.백세까지 보장되는 앞으로 수십 년을 내다보고 결정해야 할 너무나 중요한 제 미래 보장 자산, 제 몸이 완전한 치료를 받을 수 있도록 돕는 의료비가 잘못 들었다면서요?설계사가 가입하라고 했다면서요?이제 바보 같은 보이 시험을 잘못 본 것에 대해 설계사 욕을 하는 시대는 지났어요.조금만 조사해 보면 답을 알 수 있는 정보의 바다 인터넷이라는 것이 있습니다.나의 노후준비는 내가 직접 알아보고 준비하는 것이 정답입니다. 잘못 가입했다고 방법이 없는 것은 아닙니다.당신에게 가장 유리한 설계를 준비해 드리겠습니다.나의 노후준비는 내가 직접 알아보고 준비하는 것이 정답입니다. 잘못 가입했다고 방법이 없는 것은 아닙니다.당신에게 가장 유리한 설계를 준비해 드리겠습니다.나의 노후준비는 내가 직접 알아보고 준비하는 것이 정답입니다. 잘못 가입했다고 방법이 없는 것은 아닙니다.당신에게 가장 유리한 설계를 준비해 드리겠습니다.나의 노후준비는 내가 직접 알아보고 준비하는 것이 정답입니다. 잘못 가입했다고 방법이 없는 것은 아닙니다.당신에게 가장 유리한 설계를 준비해 드리겠습니다.나의 노후준비는 내가 직접 알아보고 준비하는 것이 정답입니다. 잘못 가입했다고 방법이 없는 것은 아닙니다.당신에게 가장 유리한 설계를 준비해 드리겠습니다.나의 노후준비는 내가 직접 알아보고 준비하는 것이 정답입니다. 잘못 가입했다고 방법이 없는 것은 아닙니다.당신에게 가장 유리한 설계를 준비해 드리겠습니다.나의 노후준비는 내가 직접 알아보고 준비하는 것이 정답입니다. 잘못 가입했다고 방법이 없는 것은 아닙니다.당신에게 가장 유리한 설계를 준비해 드리겠습니다.